2017年中国养老保险企业年金 投资范围拓展与信托投资管理主体分析

2017年,我国养老保险体系中的企业年金制度持续深化发展,其投资运营的规范化与市场化进程备受关注。企业年金作为养老保险的第二支柱,其投资管理不仅关系到广大参保职工的养老保障水平,也直接影响资本市场的长期稳定。本文结合图表数据,对2017年我国企业年金的投资范围与信托投资管理主体进行深入分析。

一、 企业年金投资范围的动态演变与2017年格局

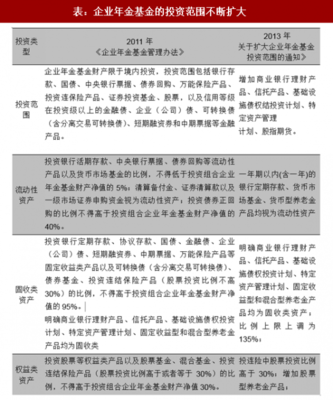

根据《企业年金基金管理办法》及相关监管政策,企业年金基金的投资范围在确保安全性的前提下,逐步向多元化、市场化拓展。2017年的投资范围主要涵盖以下类别:

- 流动性资产:包括活期存款、货币市场基金等,比例不低于基金净资产的5%,主要用于满足支付需求。

- 固定收益类资产:这是传统的投资主力,包括银行存款、国债、金融债、企业(公司)债、可转换债(含分离交易可转换债)、短期融资券、中期票据、债券基金、信托产品、基础设施债权投资计划等。其中,对信托产品、债权投资计划等非标资产的投资有明确的信用评级和比例限制。

- 权益类资产:包括股票、股票基金、混合基金、投资连结保险产品等,投资比例上限为基金净资产的30%。2017年,随着资本市场改革深化,年金对A股市场的投资更加注重价值投资和长期配置。

- 其他投资:包括养老金产品等专门面向年金设计的投资工具。

(图示部分描述:假设图表展示了2017年末企业年金基金各类资产配置的平均比例,可能显示固定收益类资产占比最高(约50%-60%),权益类资产占比次之(约10%-20%,接近但未达上限),流动性资产及其他资产占比较小。图表同时可能对比了2016年的数据,显示权益类资产和另类投资(如信托产品)的占比有轻微上升趋势。)

2017年的投资范围框架保持了“安全、稳健”的核心原则,但在固定收益领域内品种不断丰富,权益投资上限为追求长期收益提供了空间,体现了风险与收益的平衡。

二、 信托投资管理主体:资格、角色与市场格局

企业年金基金实行信托型管理模式,其投资管理主体需经人力资源和社会保障部认定资格。2017年,具有企业年金基金投资管理资格的机构主要包括:

- 基金管理公司:凭借其公募基金管理的专业投研能力,在股票、债券等标准化资产投资中占据主导地位,是权益类和部分固收类投资的重要管理人。

- 保险资产管理公司:凭借在长期资金管理、大类资产配置以及绝对收益投资方面的经验,特别是在债券、基础设施债权计划、信托产品等领域的优势,管理着大量年金资产。

- 证券公司(资产管理子公司):在权益投资、量化策略等方面具有特色。

- 养老金管理公司(专业养老保险公司):作为专注于养老资金管理的机构,提供从账户管理到投资管理的综合服务,是重要的市场参与者。

(图示部分描述:假设图表展示了截至2017年底,各类投资管理人管理的企业年金组合资产规模占比或组合数量占比。可能显示保险资管机构和基金公司两者合计占据绝大部分市场份额(例如超过80%),其中保险资管机构可能因传统优势在管理总规模上领先,而基金公司在组合数量上可能更为活跃。专业养老保险公司和证券公司占有一席之地。)

这些管理主体在人社部规定的投资范围和比例限制内,根据各自的投资策略和风险偏好,为年金计划发起人(企业)和受益人(职工)提供专业的投资管理服务。它们之间的竞争与合作,推动了年金投资管理水平的整体提升。

三、 与展望

2017年,我国企业年金投资管理在既有的制度框架内稳健运行。投资范围的结构化设计有效分散了风险,而由多家专业化金融机构构成的投资管理主体队伍,则通过市场化竞争提升了资金配置效率。图表数据直观反映了“固收为主、权益为辅”的资产配置特征以及保险与基金“双轮驱动”的管理主体格局。

随着人口老龄化加剧和养老金体系改革深入,企业年金的投资范围有望进一步优化(如适时纳入更多另类资产),投资比例限制也可能更具弹性。对投资管理人的绩效考核将更加强调长期性和绝对收益,推动其不断提升资产配置和风险管理能力,最终更好地实现企业年金保值增值、服务实体经济的根本目标。

如若转载,请注明出处:http://www.zoonsun.com/product/17.html

更新时间:2026-04-18 05:30:39